Beranda

/ Metode Tidak Langsung Laporan Arus Kas : Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Beserta Contohnya Software Erp Bisnis Ukirama / Memberikan informasi yang menghubungkan laporan arus kas, laporan laba rugi dan laporan posisi keuangan.

Metode Tidak Langsung Laporan Arus Kas : Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Beserta Contohnya Software Erp Bisnis Ukirama / Memberikan informasi yang menghubungkan laporan arus kas, laporan laba rugi dan laporan posisi keuangan.

Metode Tidak Langsung Laporan Arus Kas : Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Beserta Contohnya Software Erp Bisnis Ukirama / Memberikan informasi yang menghubungkan laporan arus kas, laporan laba rugi dan laporan posisi keuangan.. Terdapat 2 (dua) bentuk penyajian dalam menyusun laporan arus kas, yang pertama metode direct (langsung) dan yang kedua metode indirect (tidak langsung). Memberikan informasi yang menghubungkan laporan arus kas, laporan laba rugi dan laporan posisi keuangan. Seperti yang kita ketahui bersama laporan arus kas menurut standar akuntansi keuangan atau yang lebih akrab dengan singkatan psak, laporan arus kas merupakan sebuah laporan keuangan yang. Metode langsung (direct) sesuai dengan namanya, maka penyusunan laporan arus kas dengan metode ini dilakukan secara langsung, yaitu dengan memasukkan semua data yang berasal dari bank maupun buku kas. Laba bersih kemudian disesuaikan dari perubahan dalam akun aset dan kewajiban di laporan neraca.

Metode tidak langsung dimulai dengan laba bersih usaha dan mengubahnya menjadi arus kas bersih dari aktivitas operasi. Yang menjadi perbedaannya dengan metode tidak langsung adalah sumber datanya, yakni: Semua aktivitas tersebut harus ada dalam sebuah laporan arus kas. Dalam penyajiannya, laporan arus kas dengan memakai metode langsung mudah untuk dibaca karena pada laporannya tercantum seluruh penerimaan dan pembayaran kas selama periode berjalan. Laporan arus kas metode tidak langsung menghitung pergerakan arus kas dari aktivitas operasional dengan menggunakan informasi akuntansi akrual dan selalu dimulai dengan nilai laba bersih.

Contoh Laporan Arus Kas Metode Tidak Langsung Lengkap Berbagai Contoh from s3-ap-southeast-1.amazonaws.com Metode langsung (direct) sesuai dengan namanya, maka penyusunan laporan arus kas dengan metode ini dilakukan secara langsung, yaitu dengan memasukkan semua data yang berasal dari bank maupun buku kas. Dari kedua metode ini hanya pada bagian aktiva operasi perusahaan yang bersangkutan. Memberikan informasi yang menghubungkan laporan arus kas, laporan laba rugi dan laporan posisi keuangan. Metode langsung vs tidak langsung 28 keunggulan metode tidak langsung: Dua metode dalam menyajikan laporan keuangan yaitu metode langsung (direct method) dan metode tidak langsung (indirect method). Jika laporan arus kas harus dapat menggambarkan secara rinci aliran dana kas masuk dan keluar perusahaan pada periode tertentu. Membuat laporan arus kas dengan metode langsung dikenal tidak terlalu sulit. Menurut pernyataan standar akuntansi keuangan (psak), laporan arus kas harus dapat menggambarkan secara rinci aliran dana kas masuk dan keluar perusahaan pada periode tertentu dan diklasifikiasikan menurut aktivitas operasi, investasi dan pendanaan.

Laporan arus kas metode langsung dan tidak langsung.

Laba bersih kemudian disesuaikan dari perubahan dalam akun aset dan kewajiban di laporan neraca. Pada metode langsung, penyusunannya dilakukan berdasarkan pada buku kas/bank. Perbedaan antara kedua metode terletak pada penyajian arus kas yang berasal dari kegiatan operasinya. Cara menyusun laporan arus kas metode tidak langsung. Penyusunan laporan arus kas dengan metode langsung dan tidak langsung. Sebelumnya mari kita singgung sedikit tentang laporan arus kas. Assalammu'alaikum wr.wb.hallo para calon akuntan.kali ini saya akan berbagi video praktek membuat laporan keuangan akuntansi laporan arus kas metode langsung. Buku kas kecil (pettit cash) 1. Berikut penjelasan mengenai kedua metode tersebut : Yang menjadi perbedaannya dengan metode tidak langsung adalah sumber datanya, yakni: Secara umum laporan arus kas juga disebut sebagai cash flow, yang terbagi menjadi dua metode yaitu laporan arus kas tidak langsung dan metode arus kas langsung. Dalam penyajiannya, laporan arus kas dengan memakai metode langsung mudah untuk dibaca karena pada laporannya tercantum seluruh penerimaan dan pembayaran kas selama periode berjalan. Metode tidak langsung dimulai dengan laba bersih usaha dan mengubahnya menjadi arus kas bersih dari aktivitas operasi.

Sedangkan untuk arus kas dari aktivitas investasi dan pendanaan disajikan sama untuk kedua metode tersebut. Buku kas kecil (pettit cash) 1. Seperti yang kita ketahui bersama laporan arus kas menurut standar akuntansi keuangan atau yang lebih akrab dengan singkatan psak, laporan arus kas merupakan sebuah laporan keuangan yang. Karena menurut pernyataan standar akuntansi keuangan (psak). Dalam penyajiannya, laporan arus kas dengan memakai metode langsung mudah untuk dibaca karena pada laporannya tercantum seluruh penerimaan dan pembayaran kas selama periode berjalan.

Cara Sederhana Dan Mudah Membuat Laporan Arus Kas from manajemenkeuangan.net Begitulah yang dapat admin bagikan terkait contoh soal laporan arus kas metode tidak langsung dan jawabannya. Namun sebelumnya mari kita singgung sedikit tentang laporan arus kas. Buku kas kecil (pettit cash) 1. Namun, hasil dari laporan arus kas metode langsung tetap bisa dipertanggungjawabkan tingkat keakuratannya. Sebelum lanjut pada pembahasan inti, mari kita sedikit mengulas kembali tentang laporan arus kas. Laporan arus kas metode tidak langsung disusun dengan tiga elemen secara. Laporan arus kas ini memiliki tiga bagian utama yang digunakan baik itu pada metode langsung maupun tidak langsung memiliki tiga bagian ini yaitu arus kas dari aktivitas operasional, aktivitas investasi dan aktivitas pendanaan. Di mana contoh cash flow ini terdiri dari bagian investasi, operasional, dan pendanaan.

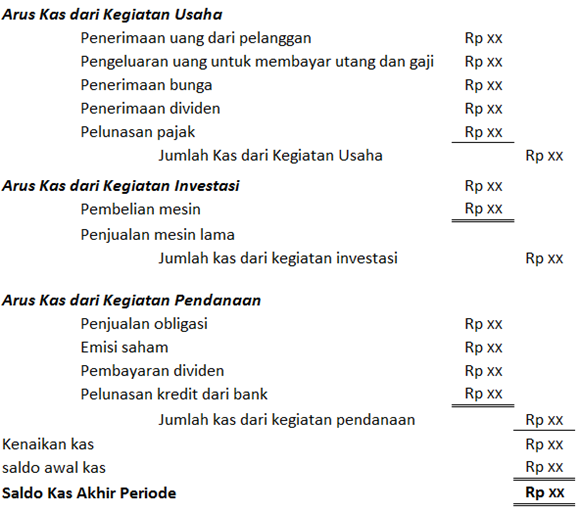

Tata letak umum laporan metode arus kas tidak langsung ditunjukkan di bawah ini, bersama dengan penjelasan sumber informasi dalam pernyataan.

Dua metode dalam menyajikan laporan keuangan yaitu metode langsung (direct method) dan metode tidak langsung (indirect method). Penyusunan laporan arus kas dengan metode langsung dan tidak langsung. Laporan arus kas metode langsung dan tidak langsung. Perbedaan pertama dari laporan langsung dan tidak langsung dapat dilihat dari cara penyusunannya. Penyesuaian adalah dalam tiga hal: Metode langsung vs tidak langsung 28 keunggulan metode tidak langsung: Namun sebelumnya mari kita singgung sedikit tentang laporan arus kas. Di mana contoh cash flow ini terdiri dari bagian investasi, operasional, dan pendanaan. Laporan arus kas metode langsung dan tidak langsung. Menurut pernyataan standar akuntansi keuangan (psak), laporan arus kas harus dapat menggambarkan secara rinci aliran dana kas masuk dan keluar perusahaan pada periode tertentu dan diklasifikiasikan menurut aktivitas operasi, investasi dan pendanaan. Laporan arus kas metode langsung dan tidak langsung. Beberapa hal yang termasuk diantaranya biaya penyusutan, laba atau rugi. Sedangkan untuk arus kas dari aktivitas investasi dan pendanaan disajikan sama untuk kedua metode tersebut.

Berikut penjelasan mengenai kedua metode tersebut : Penyesuaian adalah dalam tiga hal: Dua metode dalam menyajikan laporan keuangan yaitu metode langsung (direct method) dan metode tidak langsung (indirect method). Namun, hasil dari laporan arus kas metode langsung tetap bisa dipertanggungjawabkan tingkat keakuratannya. Dalam laporan arus kas, terdapat 2 (dua) bentuk penyajian dalam membuat laporan arus kas, yang pertama metode direct (langsung) dan yang kedua metode indirect (tidak langsung).

Cashflow Direct Laporan Arus Kas Metode Langsung Youtube from i.ytimg.com Contoh laporan arus kas perusahaan dengan metode langsung (direct) 2) metode cashflow tidak langsung (inirect) berbeda dengan metode langsung, metode tidak langsung pada arus kas ditentukan dengan mengoreksi laba bersih yang dilaporkan di laporan laba rugi perusahaan. Untuk metode arus kas tidak langsung, perhitunganya berasal dari bawah ke atas pada laporan laba rugi, bisa juga dimulai dari pendapatan bersih. Contoh dan template laporan arus kas contoh laporan arus kas metode tidak langsung. Sebelum lanjut pada pembahasan inti, mari kita sedikit mengulas kembali tentang laporan arus kas. Secara umum laporan arus kas juga disebut sebagai cash flow, yang terbagi menjadi dua metode yaitu laporan arus kas tidak langsung dan metode arus kas langsung. Dua metode dalam menyajikan laporan keuangan yaitu metode langsung (direct method) dan metode tidak langsung (indirect method). Berikut contoh cara membuat laporan arus kas dengan metode langsung: Pada metode langsung, penyusunannya dilakukan berdasarkan pada buku kas/bank.

Namun sebelumnya mari kita singgung sedikit tentang laporan arus kas.

Metode tidak langsung metode tidak langsung adalah laba bersih yang dilaporkan di laporan laba rugi, dan menyesuaikan nilai akrual ini untuk setiap hal yang tidak mempengaruhi arus kas. Kedua metode ini berbeda pada penyajian arus kas dari aktivitas operasi. Memberikan informasi yang menghubungkan laporan arus kas, laporan laba rugi dan laporan posisi keuangan. Semua aktivitas tersebut harus ada dalam sebuah laporan arus kas. Laporan arus kas metode tidak langsung disusun dengan tiga elemen secara. Berfokus pada perbedaan antara laba atau rugi bersih dengan arus kas bersih dari kegiatan operasi. Penyesuaian adalah dalam tiga hal: Pengertian laporan arus kas metode tidak langsung. Contoh dan template laporan arus kas contoh laporan arus kas metode tidak langsung. Lakukan hal ini antara buku kas bank, rekening koran, bonggol check dan buku kas kecil. Contoh laporan arus kas perusahaan dengan metode langsung (direct) 2) metode cashflow tidak langsung (inirect) berbeda dengan metode langsung, metode tidak langsung pada arus kas ditentukan dengan mengoreksi laba bersih yang dilaporkan di laporan laba rugi perusahaan. Laporan arus kas metode tidak langsung menghitung pergerakan arus kas dari aktivitas operasional dengan menggunakan informasi akuntansi akrual dan selalu dimulai dengan nilai laba bersih. Di mana contoh cash flow ini terdiri dari bagian investasi, operasional, dan pendanaan.

Berbagi

Posting Komentar

untuk "Metode Tidak Langsung Laporan Arus Kas : Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Beserta Contohnya Software Erp Bisnis Ukirama / Memberikan informasi yang menghubungkan laporan arus kas, laporan laba rugi dan laporan posisi keuangan."

{kind=link}

Posting Komentar untuk "Metode Tidak Langsung Laporan Arus Kas : Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Beserta Contohnya Software Erp Bisnis Ukirama / Memberikan informasi yang menghubungkan laporan arus kas, laporan laba rugi dan laporan posisi keuangan."